【監管新時代倒數系列專題─6】

生成式 AI 正重塑心理健康照護市場,從聊天式認知行為治療(CBT)、情緒追蹤、陪伴式支持,到臨床轉介系統,各國新創都在搶攻下一代數位心理衛生市場。而台灣新創站在一個十分特殊的位置:語言文化優勢明顯、臨床資源集中可驗證、醫院合作意願高,但同時也面對資金、監管與商業模式三重壓力。

這並不是「技術競賽」,而是一場「信任、落地與可採用性」的競爭。

一、機會:語言、文化與臨床現場,使台灣具備差異化起點

台灣新創最大的優勢不是演算法,而是 語境理解與病患互動風格 的本地化能力。

根據 The Guardian 報導,許多來自台灣與中國的年輕族群開始將 AI 視為情緒出口,是因為「中文情緒語言具有隱晦、迂迴和高語境性」,需要更細緻的回應方式來避免情緒受傷。

這意味著,能夠「說得懂病患心裡話」的新創,本地優勢無可取代。

台灣另一個關鍵條件是 醫療試點速度快。只要有明確治療目標與安全流程,多家教學醫院可在 3–6 個月內形成試辦、追蹤、迭代循環,這在美國或歐盟常需 12–24 個月。

因此,對台灣新創而言,真正的能力不是「先把模型做大」,而是 先把模型做對病患有感、臨床敢用。

二、現況:台灣已有團隊投入心理健康 AI,但方向不盡相同

以下為台灣新創在此領域的主要發展路徑(不排名):

| 方向 | 新創策略 | 實際落地場景 |

| 虛擬心理支持(例:Bamboo Technology) | AI 對話 + 情緒陪伴 + 心理教育 | 醫院壓力照護、長照機構支持 |

| 聊天式回饋訓練與習慣養成 | 行為模型 + 情緒日記 + 自動化反思引導 | 校園心理輔導環境 |

| 企業心理健康服務 | 以 AI 降低員工求助門檻 + 人資轉介模型 | 大型企業 EAP 計畫 |

| 醫院決策輔助 | 語音 / EMR 分析,偵測心理風險訊號 | 精神科、家醫科、急診分流 |

與 Woebot、Wysa、Youper 等美英系新創相比,台灣團隊優勢不是完成度,而是 能與臨床一同 co-design。

台灣可以從「先做可以安全落地的」開始,而不是追求「做最大、做最強」。

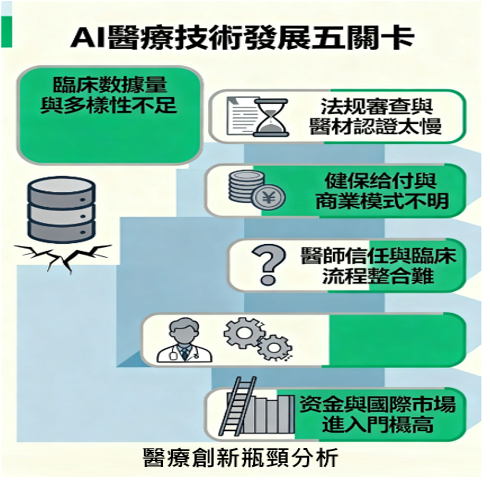

三、挑戰:為什麼明明需求很大,商業模型卻遲遲沒有成熟?

台灣新創普遍遭遇三個共同瓶頸:

- 產品分類與監管邊界不明

目前 TFDA 尚未明確定義:- 心理 AI 工具是否為醫療器材?

- 是否需臨床試驗?要做到什麼程度?

因此,醫院不敢採,投資人不敢押。

- 心理服務的付費者不明

在台灣,心理服務長期由自費、學校輔導或社福體系支撐,

→ 若沒明確支付方,商業模式會難以擴張。 - 新創資源過度分散

大多團隊同時要做:- 模型訓練

- 臨床合作

- 合規申請

- 醫院部署

→ 結果很容易「每項都做了,但每項都不夠深」。

換言之,新創問題不是技術,而是 路徑與定位。

四、下一步:台灣新創如何真正突破?

關鍵不是增加投資額,而是形成 「共同的安全落地框架」:

- 先定義 AI 在心理照護中的角色

陪伴?支持?初階分流?而非替代治療。 - 建立可複製的試辦模型

例如:8 週校園輔導 × AI 支持 × 治療結果追蹤。 - 與政府一起形成「台灣版 AI 照護臨床採用標準」

這將成為:- 醫院採用依據

- 投資方評估指標

- 保險支付談判基礎

如果台灣能率先定義「AI 如何安全使用在心理健康」,

台灣新創不只可以在亞洲領先,甚至有可能成為 全球華語醫療照護模型輸出國。

結語:台灣的競爭力不是硬體、不是算法,而是「理解人」

未來真正重要的,不是 AI 回答得多快、多精準,

而是 它是否能在情緒最脆弱的時刻,仍不傷害人。

台灣新創,天生就在這條道路上。

真正需要的,是 一套能讓它們走得下去的制度與舞台。